Découvrir que quelqu’un utilise votre identité à votre insu, c’est un choc. Les questions s’enchaînent. Par où commencer ? Qui appeler en premier ? La banque va-t-elle rembourser ?

Ce guide répond à tout cela dans le bon ordre. Que vous découvriez l’usurpation à l’instant même ou que vous cherchiez à comprendre vos droits après coup, vous trouverez ici un plan d’action concret, adapté à votre situation.

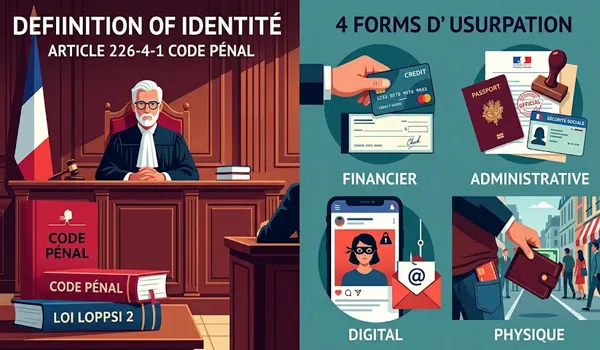

Qu’est-ce que l’usurpation d’identité ? Définition et formes

Avant d’agir, il est utile de savoir exactement à quoi on a affaire. L’usurpation d’identité prend des formes très variées, et toutes ne se ressemblent pas.

La définition légale

L’usurpation d’identité est un délit pénal défini par l’article 226-4-1 du Code pénal, introduit par la loi LOPPSI 2 en 2011.

En effet, il s’agit du fait d’utiliser, sans le consentement d’une personne, des données permettant de l’identifier : son nom, sa date de naissance, son adresse e-mail, son numéro de sécurité sociale ou une photo.

La peine prévue est d’un an d’emprisonnement et de 15 000 euros d’amende. Elle peut être portée à deux ans et 30 000 euros si l’auteur est le conjoint ou le partenaire de la victime.

Les 4 formes d’usurpation à connaître

Concrètement, il existe quatre grandes formes d’usurpation, qui peuvent parfois se combiner.

Tout d’abord, l’usurpation financière est la plus fréquente. L’usurpateur ouvre un compte bancaire, souscrit un crédit ou émet des chèques en votre nom. Les conséquences peuvent être lourdes : fichage à la Banque de France, dettes à votre nom, blocage de futures demandes de crédit.

Puis, l’usurpation administrative concerne les organismes publics. Quelqu’un perçoit des aides sociales à votre place ou se fait rembourser des soins avec votre numéro de sécurité sociale.

En outre, l’usurpation numérique se déroule en ligne : faux profils sur les réseaux sociaux, piratage de comptes, phishing.

À ce titre, sécuriser ses outils numériques au quotidien, qu’il s’agisse de sa messagerie ou de ses applications professionnelles, reste une habitude essentielle pour limiter l’exposition de ses données personnelles en contexte de travail à distance.

Encore, l’usurpation physique, enfin, démarre souvent par un vol de portefeuille ou une arnaque à la fausse annonce immobilière. L’usurpateur récupère vos documents et agit en votre nom dans le monde réel.

Comment savoir si vous êtes victime ? Les signaux d’alerte

L’usurpation est souvent découverte trop tard. Certains signaux méritent d’être pris au sérieux, même isolément.

Les signes qui doivent vous alerter

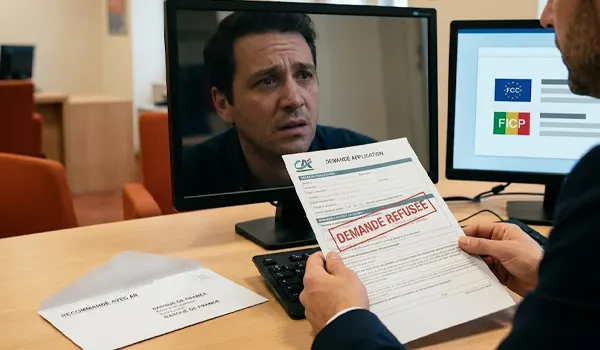

- Vous recevez des courriers de banques ou d’organismes de crédit avec lesquels vous n’avez jamais eu de contact.

- Une demande de crédit vous est refusée sans raison apparente.

- Vous êtes contacté par un service de recouvrement pour des dettes que vous ne reconnaissez pas.

- Vous recevez une amende pour une infraction que vous n’avez pas commise.

- Des notifications vous parviennent pour des créations de comptes que vous n’avez jamais demandées.

- Votre accès à un compte existant est soudainement bloqué.

- Un proche vous signale avoir reçu des messages envoyés depuis votre adresse e-mail que vous n’avez jamais écrits.

Chacun de ces signes, pris isolément, peut sembler anodin. Ensemble, ils forment un tableau qui mérite une vérification immédiate.

Comment vérifier activement votre situation ?

Si vous avez un doute, consultez gratuitement vos fichiers à la Banque de France : le Fichier central des chèques (FCC) et le Fichier des incidents de remboursement des crédits (FICP).

Puis, vérifiez également le fichier FICOBA pour savoir si des comptes ont été ouverts à votre nom à votre insu.

Tapez régulièrement votre nom dans un moteur de recherche. Sinon, pour vos photos, utilisez un outil de recherche inversée d’images comme Google Images ou TinEye pour détecter toute utilisation frauduleuse.

Que faire en urgence ? le plan d’action des premières 48 heures

C’est la section la plus importante de ce guide. L’ordre dans lequel on agit change tout.

Étape 1 — Immédiat : rassembler les preuves

Avant de faire quoi que ce soit d’autre, constituez votre dossier de preuves. Prenez des captures d’écran datées, notez les adresses URL des pages concernées, conservez les courriers suspects et les relevés bancaires inhabituels.

Rassemblez également vos propres justificatifs d’identité : ils vous seront demandés à chaque étape.

Étape 2 — Dans l’heure : sécuriser vos comptes

Contactez votre banque sans attendre. Signalez la fraude, faites opposition sur votre carte et demandez le blocage de toute opération suspecte.

Changez ensuite tous vos mots de passe, en commençant par votre messagerie principale. Activez l’authentification à deux facteurs sur tous vos comptes sensibles.

Étape 3 — Dans les 24h : déposer plainte

La main courante date les faits mais n’entraîne aucune enquête. La plainte, elle, déclenche une procédure judiciaire et permet de se constituer partie civile pour obtenir une indemnisation.

Et si vous avez des preuves, déposez directement une plainte : au commissariat, à la gendarmerie, par courrier au Procureur de la République, ou en pré-plainte en ligne sur masecurite.interieur.gouv.fr.

Conservez impérativement une copie. Elle vous sera réclamée à chaque étape suivante.

Étape 4 — Dans les 48h : alerter les organismes concernés

Informez vos établissements bancaires, même ceux où vous ne constatez pas encore de problème.

Prévenez les administrations concernées (CAF, CPAM, impôts) par courrier recommandé avec accusé de réception, en joignant votre plainte et une attestation sur l’honneur précisant que vous n’êtes pas l’auteur des actes reprochés.

Toutefois, si votre pièce d’identité a été utilisée, faites-la annuler et demandez son renouvellement en mairie ou en préfecture.

Les démarches selon votre situation

Les démarches varient selon le domaine dans lequel l’usurpation a eu lieu. Voici les cas les plus fréquents.

Usurpation financière

Les articles L133-18 et L133-19 du Code monétaire et financier obligent votre banque à rembourser les opérations non autorisées. Elle ne peut refuser que si elle prouve une négligence grave de votre part.

En effet, le remboursement intervient généralement sous quelques jours à quelques semaines selon la complexité du dossier.

Si vous êtes inscrit à tort au FCC ou au FICP, adressez un courrier à la Banque de France avec votre plainte, une copie de votre pièce d’identité et la liste des établissements concernés.

Usurpation administrative

Pour chaque organisme concerné, envoyez un courrier recommandé avec votre plainte et une attestation sur l’honneur.

Si vous recevez une amende pour une infraction que vous n’avez pas commise, contestez-la immédiatement.

En cas d’usurpation de plaque d’immatriculation avérée, vous pouvez demander gratuitement un nouveau numéro à la préfecture.

Usurpation numérique

Signalez tout faux profil directement à la plateforme concernée (Facebook, Instagram, LinkedIn, X, TikTok).

Pour les escroqueries en ligne, effectuez un signalement sur THESEE, la plateforme du ministère de l’Intérieur.

Autrement, pour tout contenu illicite publié à votre nom, utilisez PHAROS, le portail officiel de signalement des contenus illégaux sur internet.

Les plateformes officielles et vos droits à l’indemnisation

Face à une usurpation, vous n’êtes pas seul. Plusieurs ressources officielles existent, et la loi vous donne le droit d’obtenir réparation.

Les ressources clés à connaître

- Info-Escroqueries (0 805 805 817, appel gratuit) vous oriente selon votre situation.

- France Victimes (116 006, gratuit, 7j/7) vous met en relation avec des associations spécialisées.

- Cybermalveillance.gouv.fr propose un diagnostic en ligne.

- La CNIL peut intervenir auprès des responsables de sites pour exiger la suppression de vos données personnelles.

Vos droits à l’indemnisation

Au-delà du remboursement bancaire, la loi reconnaît trois types de préjudices indemnisables.

En effet, le préjudice financier couvre les sommes dérobées, les dettes frauduleuses et les amendes injustifiées.

Par ailleurs, le préjudice administratif comprend les frais de renouvellement de documents et de correction de fichiers.

Le préjudice moral — stress, atteinte à la réputation, angoisse — est également reconnu par les tribunaux.

Pensez aussi à vérifier vos contrats d’assurance. Une garantie protection juridique incluse dans votre assurance habitation, auto ou carte bancaire peut couvrir vos frais d’avocat et offrir une avance de trésorerie si vos comptes sont bloqués.

Comment se protéger pour éviter une future usurpation ?

Quelques habitudes simples réduisent considérablement le risque. Elles prennent peu de temps et peuvent vous épargner bien des complications.

Protéger ses documents et sa sécurité numérique

N’envoyez jamais une copie de votre pièce d’identité sans y apposer un filigrane mentionnant le motif, la date et le destinataire.

A ce sujet, le service filigrane.beta.gouv.fr permet de le faire gratuitement. Détruisez tout document contenant des informations personnelles avant de le jeter.

Côté numérique, utilisez des mots de passe différents pour chaque service. Activez l’authentification à deux facteurs sur tous vos comptes sensibles.

En revanche, ne cliquez jamais sur un lien reçu par e-mail vous demandant de vous connecter à votre banque : tapez l’adresse directement dans votre navigateur.

Surveiller régulièrement son identité

Configurez une alerte Google avec votre nom entre guillemets pour être prévenu dès qu’il apparaît sur une nouvelle page.

Vérifiez une fois par an vos fichiers FCC et FICP à la Banque de France. Faites ponctuellement une recherche inversée de vos photos. Ces réflexes prennent quelques minutes et peuvent vous alerter très tôt.

FAQ : les questions les plus posées

Quelques réponses directes aux interrogations les plus fréquentes.

La banque est-elle obligée de me rembourser ?

Oui. Le Code monétaire et financier l’y oblige dès que vous avez signalé la fraude et que votre responsabilité est écartée. Elle ne peut pas exiger votre dépôt de plainte pour déclencher le remboursement.

Peut-on déposer plainte en ligne ?

Oui. Le site masecurite.interieur.gouv.fr permet de préparer une pré-plainte en ligne, à confirmer ensuite au commissariat. Pour les infractions numériques, la plateforme THESEE permet de déposer plainte directement en ligne, sans déplacement.

Que faire si ma plainte est classée sans suite ?

Un classement sans suite ne signifie pas la fin de vos recours. Vous pouvez déposer une plainte avec constitution de partie civile, ce qui permet de déclencher une instruction judiciaire même si le parquet ne souhaitait pas poursuivre.

Cette démarche vous donne accès au dossier pénal et la possibilité de demander une indemnisation dans le cadre de la procédure. Un avocat spécialisé peut vous accompagner dans cette étape.

Peut-on être victime sans le savoir pendant des mois ?

Oui, et c’est fréquent. C’est précisément pour cela que surveiller régulièrement son identité — Banque de France, alertes Google, recherche inversée d’images — est si important. Une détection précoce change tout.

En résumé

L’usurpation d’identité est une épreuve. Mais avec les bons réflexes, elle est surmontable. Rassemblez les preuves en premier.

Ensuite, sécurisez vos comptes immédiatement. Déposez plainte dans les 24 heures. Puis alertez chaque organisme concerné, avec méthode et avec les bons documents.

Les recours existent, la loi protège les victimes, et des organismes officiels sont là à chaque étape.

Et si vous avez le moindre doute sur votre situation, n’attendez pas : une vérification rapide auprès de la Banque de France peut suffire à détecter une fraude avant qu’elle ne cause des dommages durables.