Vous venez de recevoir un appel ou un courrier de votre banque vous demandant de justifier un virement récemment crédité sur votre compte ? Cette situation, bien que déstabilisante, est devenue courante et s’inscrit dans un cadre légal strict que toutes les banques françaises doivent respecter.

La question centrale : Pourquoi cette demande survient-elle, quels sont vos droits et obligations, et surtout, comment y répondre efficacement sans stress ni complications ?

Dans ce guide complet, nous décryptons ensemble les raisons profondes de ces contrôles bancaires, vous proposons une méthode claire pour réagir, et vous donnons toutes les clés pour anticiper et gérer sereinement vos futurs virements.

Vous découvrirez également vos droits, les documents à fournir selon chaque situation, et les conséquences d’une non-justification.

Comprendre la demande de votre banque : Pourquoi ce virement est-il « sous surveillance » ?

Avant de stresser ou de vous sentir visé personnellement, il est essentiel de comprendre les mécanismes légaux qui poussent votre banque à agir. Cette démarche s’inscrit dans un cadre réglementaire strict dont voici les rouages principaux.

Les obligations incontournables des banques en 2025 (LAB/FT)

Votre banque n’agit pas par curiosité excessive, mais par obligation légale stricte. En France, tous les établissements bancaires sont soumis à la réglementation LAB/FT (Lutte Anti-Blanchiment et contre le Financement du Terrorisme), renforcée par les directives européennes récentes transposées en droit français.

Cette réglementation impose aux banques de surveiller activement les flux financiers transitant par leurs systèmes. Concrètement, votre conseiller doit pouvoir expliquer l’origine et la destination de tout mouvement de fonds qui sort des habitudes de votre compte ou présente certaines caractéristiques particulières.

Le seuil de vigilance renforcée s’établit généralement autour de 8 000 euros pour les virements entrants, conformément aux obligations du Code monétaire et financier (articles L561-2 à L561-10). Ce montant peut varier selon votre profil et l’analyse de risque de votre établissement.

Attention au cumul : Les banques surveillent également les virements cumulés sur 30 jours. Si plusieurs opérations distinctes totalisent 8 000 euros sur cette période, des justificatifs seront également requis.

Tracfin, la cellule française de renseignement financier rattachée au ministère de l’Économie, reçoit les déclarations de soupçon émises par les banques. Ces signalements ne visent pas nécessairement des activités illégales, mais permettent aux autorités de maintenir une veille sur les flux financiers nationaux et internationaux.

Les évolutions réglementaires de 2024-2025, notamment le renforcement du paquet anti-blanchiment européen (directive UE 2024/1856) et sa transposition en droit français, ont intensifié ces contrôles. Les banques françaises appliquent désormais des critères de surveillance plus fins, incluant l’analyse comportementale des comptes et la détection automatisée d’opérations atypiques.

Quand et pourquoi une banque demande des justificatifs ? Les Signaux Clés

Plusieurs facteurs déclenchent automatiquement une demande de justification, bien au-delà du simple montant du virement :

Les caractéristiques du virement qui alertent :

- Montant inhabituel par rapport à vos revenus déclarés ou vos habitudes bancaires.

- Provenance géographique : virements internationaux, particulièrement depuis des pays à risque ou paradis fiscaux.

- Fréquence anormale : succession de virements importants sur une période courte.

- Nature floue : libellés vagues ou absence d’informations sur l’expéditeur.

- Décalage temporel : virement important survenant après une longue période d’inactivité.

Les seuils de vigilance varient selon votre profil client, vos revenus habituels et l’historique de votre compte. Contrairement aux idées reçues, il n’existe pas de montant unique déclenchant systématiquement un contrôle. Une retraitée recevant un virement de 5 000 euros pourra faire l’objet d’une vérification, tandis qu’un chef d’entreprise habitué aux mouvements importants ne sera pas questionné pour la même somme.

La mise à jour de la « connaissance client » (KYC) constitue également un motif fréquent. Votre banque doit régulièrement actualiser votre profil : situation familiale, revenus, patrimoine, activité professionnelle. Un virement important peut déclencher cette mise à jour obligatoire.

Vos droits et obligations face à une demande de justification

Vos obligations légales :

Selon le Code monétaire et financier (articles L.561-1 à L.561-45), vous êtes tenu de fournir à votre banque les informations nécessaires sur l’origine de vos fonds lorsqu’elle en fait la demande légitime. Cette obligation découle de votre contrat bancaire et des réglementations anti-blanchiment.

Important : Les banques conservent vos données financières jusqu’à 10 ans selon le type d’opération (article L561-12).

Les limites des demandes bancaires :

Néanmoins, votre banque ne peut pas exiger n’importe quoi. Ses demandes doivent être :

- Proportionnées au risque identifié.

- Justifiées par des éléments objectifs.

- Limitées aux informations nécessaires à l’analyse du risque.

Vous n’êtes pas obligé de révéler des détails intimes sans rapport avec la transaction, mais vous devez prouver la licéité de l’opération.

Réagir efficacement : Le guide étape par étape pour justifier votre virement

Maintenant que vous comprenez les raisons de cette demande, passons à l’action concrète. Voici votre feuille de route pour transformer cette contrainte administrative en simple formalité réglée rapidement.

Ne paniquez pas : La bonne attitude à adopter

Première règle fondamentale : cette demande ne constitue pas une accusation personnelle. Chaque jour, des milliers de particuliers français reçoivent des sollicitations similaires. Les banques appliquent des procédures standardisées, souvent déclenchées automatiquement par leurs systèmes informatiques.

La réactivité paie : plus vous répondez rapidement et complètement, plus vite la situation se régularise. Les délais de réponse oscillent généralement entre 10 et 15 jours ouvrables. Profitez de ce délai pour rassembler méthodiquement vos justificatifs.

Communiquez avec votre conseiller : n’hésitez pas à l’appeler pour clarifier exactement ce qu’il attend. Cette conversation vous permettra d’adapter précisément votre réponse et d’éviter les allers-retours.

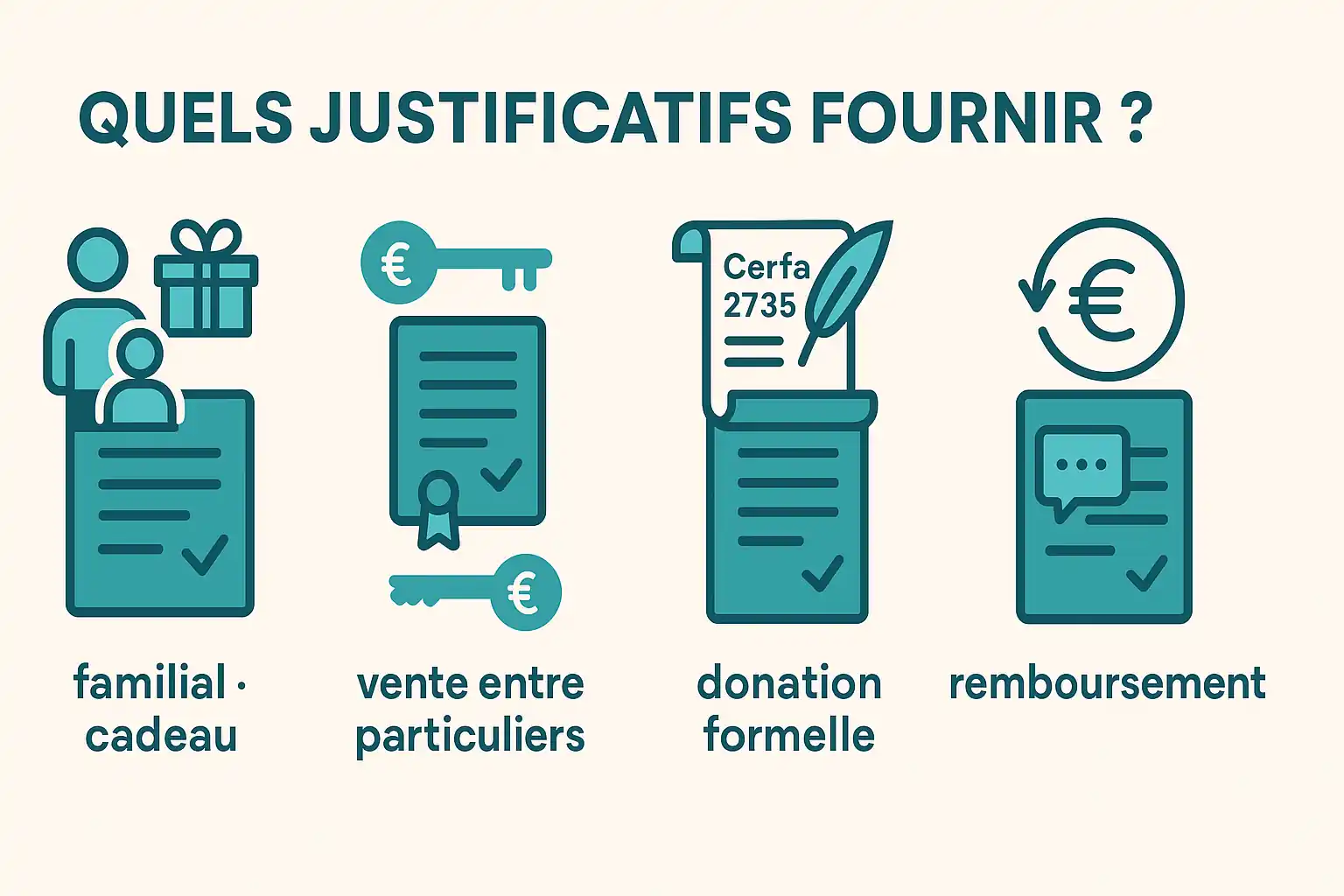

Les documents clés à fournir selon le type de virement

Pour chaque type de virement, on vous présente les piéces justificatives à fournir :

Virements familiaux et entre proches

Pour les cadeaux d’anniversaire, de mariage ou aides familiales :

- Attestation sur l’honneur rédigée par l’expéditeur précisant la nature du don, le lien de parenté et l’absence de contrepartie.

- Justificatif de lien familial : livret de famille, acte de naissance, certificat de mariage.

- Relevés bancaires de l’expéditeur montrant sa capacité financière (facultatif mais recommandé pour les gros montants).

- Échanges écrits : SMS, emails ou courriers évoquant ce cadeau.

Exemple concret : Marie reçoit 8 000 euros de sa grand-mère pour l’aider à acheter sa première voiture. Elle fournit une attestation manuscrite de sa grand-mère, une copie de son livret de famille prouvant leur lien, et les SMS où sa grand-mère évoquait cette aide financière.

Virements liés à une vente ou un achat

Pour les transactions entre particuliers :

- Certificat de cession (véhicule) ou contrat de vente (bien meuble).

- Facture d’achat originale montrant que vous possédiez légitimement le bien vendu.

- Petite annonce publiée sur les sites spécialisés (Le Bon Coin, etc.).

- Correspondance avec l’acheteur établissant la négociation.

Cas pratique : Thomas vend sa moto 12 000 euros via Le Bon Coin. Il conserve le certificat de cession signé, sa facture d’achat originale de 2021, une capture d’écran de son annonce, et les messages échangés avec l’acheteur.

Virements de donations ou héritages

Pour les donations formelles :

- Acte notarié pour les donations formelles.

- Déclaration de succession et ses annexes.

- Attestation de don manuel rédigée selon les règles fiscales.

- Formulaires Cerfa 2735 (déclaration de don manuel) dûment complétés.

- Formulaire 11278 (attestation de don) si requis par l’administration fiscale.

Virements de remboursement

Pour les prêts entre particuliers ou remboursements :

- Contrat de prêt initial même manuscrit, daté et signé.

- Échanges écrits évoquant cette dette (emails, SMS).

- Factures justifiant la dépense initiale que l’on vous rembourse.

- Échéancier si le remboursement était prévu.

Virements internationaux

Les virements provenant de l’étranger requièrent une attention particulière :

- Justificatifs de l’opération initiale dans le pays d’origine.

- Déclaration douanière si transport physique de fonds précédemment.

- Contrats de travail ou missions à l’étranger justifiant des revenus.

- Change officiel et justificatifs de conversion de devises.

Tableau récapitulatif : Documents à fournir selon le type de virement

| Type de Virement | Documents Obligatoires | Documents Complémentaires | Délai Moyen de Traitement |

|---|---|---|---|

| Familial/Cadeau | Attestation sur l’honneur + Lien de parenté | SMS/emails évoquant le don | 5-10 jours |

| Vente entre particuliers | Certificat de cession + Facture d’achat | Petite annonce + négociation | 7-12 jours |

| Donation formelle | Acte notarié + Formulaire Cerfa 2735 | Déclaration fiscale | 10-15 jours |

| Remboursement | Contrat de prêt + Échanges écrits | Factures justificatives | 5-8 jours |

| International | Justificatif origine + Change officiel | Déclaration douanière si >10k€ | 15-20 jours |

Cette approche systématisée vous permet d’identifier rapidement les documents requis et d’estimer les délais de validation de votre dossier.

Checklist en 5 étapes : Comment répondre efficacement à votre banque

✅ Étape 1 : Prenez connaissance du délai imparti (généralement 10-15 jours ouvrables).

✅ Étape 2 : Identifiez le type de virement concerné (référez-vous au tableau ci-dessus).

✅ Étape 3 : Rassemblez TOUS les documents obligatoires correspondants.

✅ Étape 4 : Rédigez une lettre d’accompagnement claire expliquant le contexte.

✅ Étape 5 : Transmettez via le canal sécurisé recommandé par votre conseiller.

Comment transmettre vos justificatifs à la banque ?

Privilégiez les canaux sécurisés :

- Espace client en ligne : option la plus rapide et traçable.

- Email sécurisé de votre conseiller avec accusé de réception.

- Courrier recommandé avec accusé de réception pour les dossiers complexes.

- Rendez-vous physique permettant d’expliquer contexte et nuances.

Conseils de présentation :

- Numérotez et nommez clairement chaque document.

- Rédigez une lettre de synthèse expliquant votre situation.

- Utilisez des documents lisibles (scan haute définition).

- Conservez des copies de tous vos envois.

Anticiper et prévenir : Gérer vos virements futurs en toute sérénité

La meilleure façon de gérer ces situations reste encore de les éviter. Adoptez dès maintenant ces réflexes simples qui vous épargneront stress et complications lors de vos prochaines opérations bancaires.

Le bon réflexe : Informer votre banque en amont

Quand prévenir votre conseiller :

- Avant tout virement supérieur à vos mouvements habituels.

- Lors de changements familiaux (héritage, donation programmée).

- En cas de vente importante d’un bien (voiture, bijoux, collections).

- Avant des virements internationaux, même légitimes.

Cette démarche proactive évite les blocages et démontre votre transparence. Un simple appel ou email suffit généralement.

La Clé : Une communication claire dans le libellé du virement

Exemples de libellés explicites :

- « Don anniversaire 30 ans Pierre Martin » plutôt que « Cadeau ».

- « Remboursement prêt voiture octobre 2023 » plutôt que « Remb. »

- « Vente guitare vintage Leboncoin » plutôt que « Vente objet ».

- « Participation frais mariage Sophie » plutôt que « Mariage ».

Un libellé précis facilite considérablement l’analyse bancaire et réduit les demandes de justification complémentaires.

Organiser ses preuves : La meilleure préparation

Constituez un « dossier justificatif numérique » :

- Scannez systématiquement vos contrats de vente importants.

- Conservez les échanges écrits relatifs aux transactions financières.

- Photographiez les biens avant leur vente.

- Sauvegardez les petites annonces et négociations en ligne.

Cette organisation préventive vous fera gagner un temps précieux lors des futures demandes de justification.

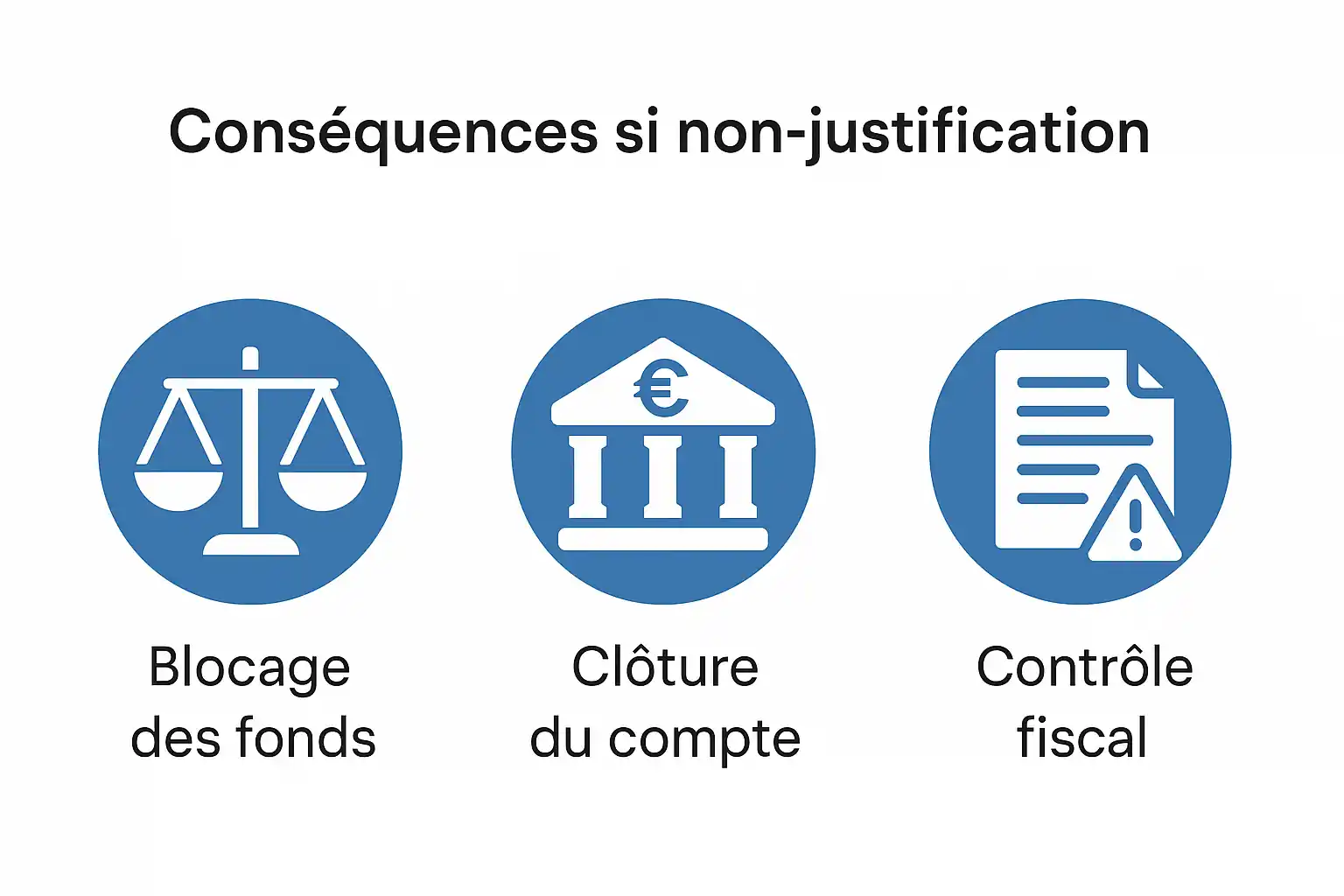

Que se passe-t-il si vous ne justifiez pas (ou mal) un virement ?

Ignorer une demande de justification n’est jamais une bonne stratégie. Voici précisément ce qui vous attend si vous choisissez de ne pas coopérer avec votre établissement bancaire.

Les conséquences sur votre compte et vos fonds

Escalade progressive des mesures :

- Première étape : Relance et prolongation du délai de réponse.

- Blocage temporaire du virement concerné.

- Gel préventif des fonds en attente de justification.

- Restriction des services bancaires (virements sortants, retraits importants).

- Clôture du compte en dernier recours.

Impact sur votre relation bancaire :

- Inscription dans le fichier interne de la banque.

- Difficultés pour obtenir de nouveaux services (crédit, placements).

- Surveillance renforcée de vos futures opérations.

Les risques juridiques et fiscaux

Signalement automatique :

Votre dossier peut être transmis à Tracfin qui analysera la situation et décidera d’éventuelles suites. Cette déclaration de soupçon ne constitue pas une condamnation, mais lance une enquête administrative.

Conséquences fiscales potentielles :

- Contrôle fiscal ciblé sur vos revenus et patrimoine.

- Redressement en cas de revenus non déclarés.

- Amendes pour défaut de déclaration de dons manuels importants.

- Réintégration fiscale des sommes non justifiées.

Rappel des obligations déclaratives :

Les dons manuels supérieurs à certains seuils doivent être déclarés via les formulaires Cerfa 2734 et 2735, même entre membres de la famille.

Questions fréquentes (FAQ) : Vos interrogations, nos réponses simples

Vous vous posez encore des questions spécifiques ? Cette section répond aux interrogations les plus courantes de nos lecteurs, avec des réponses claires et directement applicables à votre situation.

Q: À partir de quel montant doit-on justifier l’origine du versement à sa banque ?

R: Seuil de référence : 8 000 euros. Il n’existe pas de montant unique et fixe, mais la plupart des banques françaises appliquent un seuil de vigilance renforcée autour de 8 000 euros pour les virements entrants. Chaque banque définit ses critères selon votre profil client, vos revenus habituels et l’historique de votre compte. Un virement de 2 000 euros peut déclencher une vérification chez certains clients, tandis que d’autres ne seront questionnés qu’au-delà de 10 000 euros.

Q: Ma banque peut-elle me demander de justifier un virement ancien ?

R: Oui, dans un délai de 5 ans. Les banques conservent vos données pendant plusieurs années et peuvent vous demander des explications rétroactives, notamment lors de mises à jour de votre profil client, de contrôles internes, ou suite à des signalements externes. Toutefois, ces demandes doivent rester proportionnées et justifiées selon les obligations du Code monétaire et financier.

Q: Que risque-t-on si on ne justifie pas un virement ?

R: Conséquences progressives : gel des fonds concernés (immédiat), restriction des services bancaires (sous 30 jours), signalement automatique à TRACFIN, et potentiellement clôture de compte. Les risques incluent des redressements fiscaux si des revenus n’ont pas été déclarés, particulièrement pour les virements familiaux non déclarés selon les obligations du formulaire Cerfa 2735.

Q: Un simple « motif » sur le virement suffit-il ?

R: Pour les montants < 3 000€ : généralement oui. Pour les montants > 8 000€ : justificatifs obligatoires. Un libellé clair constitue un excellent point de départ et peut suffire pour les petits montants habituels. Cependant, pour des virements importants ou atypiques, votre banque exigera généralement des justificatifs documentaires complémentaires prouvant la réalité et la licéité de l’opération selon les obligations LAB/FT.

Q: Quels sont les documents bancaires qui prouvent un virement reçu ?

R: Documents officiels acceptés : relevé de compte mensuel officiel, « preuve de virement » PDF téléchargeable depuis votre espace client en ligne, justificatif détaillé demandé à votre conseiller mentionnant tous les éléments techniques du transfert (numéro de transaction, BIC/IBAN, horodatage). Ces documents constituent des preuves légales opposables.

Q: Ma banque peut-elle bloquer mon compte si je ne justifie pas un virement ?

R: Oui, c’est un pouvoir légal. Votre banque dispose de ce pouvoir dans le cadre de ses obligations anti-blanchiment (article L561-15 du Code monétaire et financier). Le blocage peut concerner uniquement les fonds litigieux ou s’étendre à l’ensemble du compte selon la gravité de la situation et votre coopération. Délai moyen d’intervention : 15-30 jours après mise en demeure.

Q: Est-ce que les virements entre époux ou membres de la même famille sont aussi soumis à justification ?

R: Absolument, même pour les conjoints. Les liens familiaux n’exemptent pas des contrôles bancaires, particulièrement pour les montants importants. En revanche, les justificatifs requis sont généralement plus simples : attestation familiale, justificatif de lien de parenté et explication du contexte suffisent souvent.

Attention : Les dons familiaux > 31 865€ restent soumis aux obligations déclaratives fiscales (formulaire 2735).

Conclusion : Gérez Vos Virements en Toute Sérénité

Les demandes de justification bancaire s’inscrivent dans un cadre légal normal et nécessaire à la lutte contre les activités illicites. La clé du succès réside dans votre réactivité, votre transparence et votre préparation.

Retenez ces points essentiels : communiquez proactivement avec votre banque pour les opérations importantes, rédigez des libellés de virement explicites, conservez systématiquement vos justificatifs, et répondez rapidement aux demandes d’éclaircissement.

En adoptant ces réflexes simples, vous transformez une contrainte administrative en routine maîtrisée. Votre relation bancaire s’en trouvera renforcée, et vos futures opérations financières se dérouleront sans accroc.

Sources Officielles :

- Code monétaire et financier, articles L561-2 à L561-15 (Legifrance.gouv.fr)

- TRACFIN – Cellule de renseignement financier français (economie.gouv.fr)

- Service-public.fr – Formulaires Cerfa 2734 et 2735 (dons manuels)

- Banque de France – Guide des obligations déclaratives (banque-france.fr)

- Directive UE 2024/1856 – Paquet anti-blanchiment (eur-lex.europa.eu)