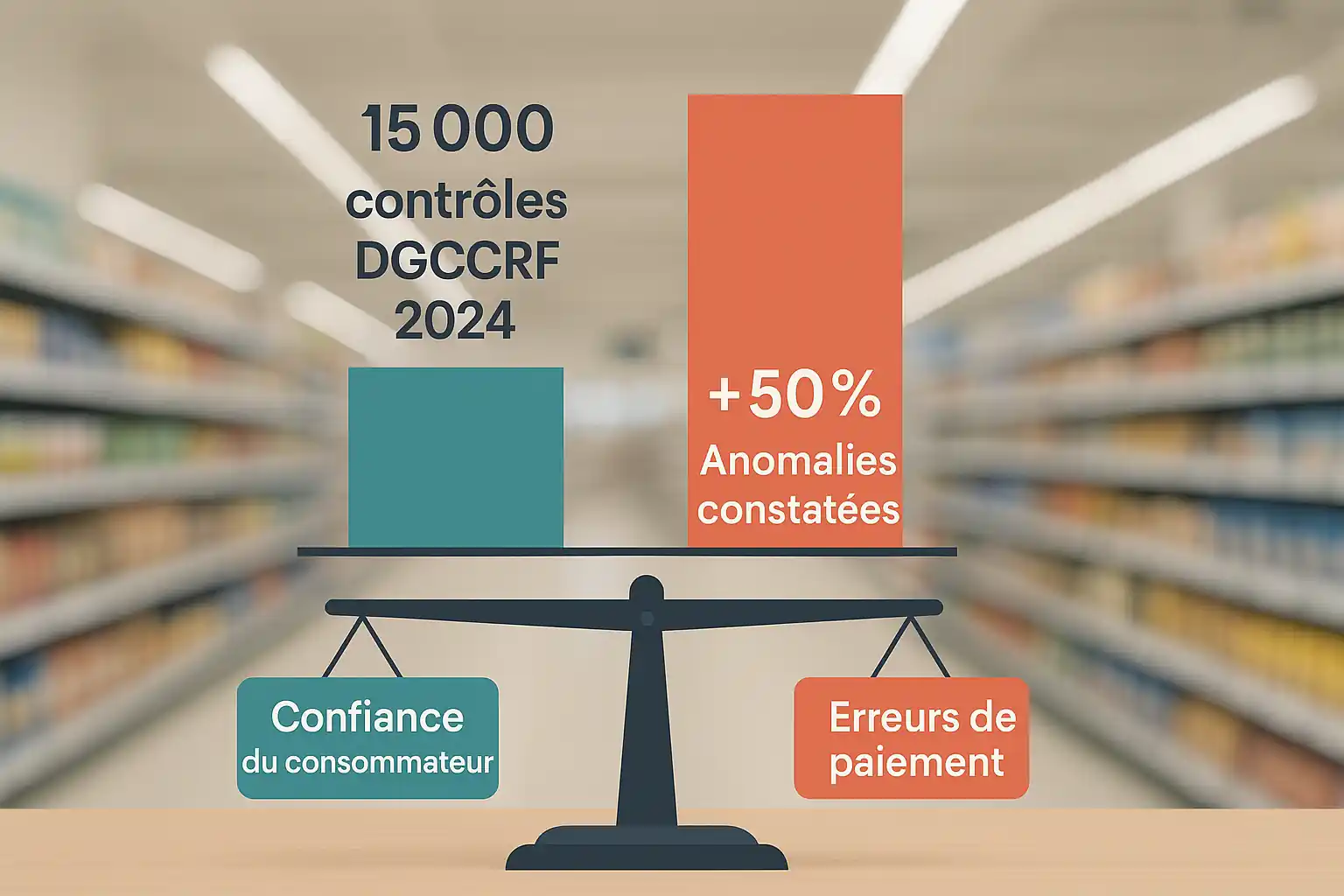

Vous découvrez sur votre ticket de caisse un montant incorrect ou votre relevé bancaire affiche deux fois le même débit ? Ces situations, loin d’être anecdotiques, touchent quotidiennement de nombreux consommateurs français. Les contrôles menés par la DGCCRF en 2024 sur plus de 15 000 établissements commerciaux ont révélé des anomalies dans plus de la moitié des cas, notamment concernant les discordances entre prix affichés et prix facturés.

Heureusement, vos droits en tant que consommateur sont bien établis. Les procédures de remboursement, bien que parfois longues, aboutissent généralement quand on connaît les bonnes démarches.

Ce guide vous explique concrètement comment agir selon chaque situation, les délais à respecter et les recours disponibles si les choses se compliquent.

Qu’est-ce qu’une erreur de caisse ou un paiement en double ?

Ces termes recouvrent en réalité plusieurs situations bien distinctes, avec chacune ses particularités juridiques et ses solutions spécifiques.

Les différents types d’erreurs de paiement

Les erreurs de paiement regroupent plusieurs situations distinctes, avec chacune ses spécificités juridiques. L’erreur de caisse classique survient lors d’une différence entre le prix affiché et celui facturé. Cela peut résulter d’une étiquette mal mise à jour, d’une promotion non appliquée ou d’une saisie incorrecte du caissier.

Le double paiement par carte bancaire présente un profil différent. Il résulte généralement d’un dysfonctionnement technique : terminal de paiement défaillant, connexion réseau instable ou manipulation multiple du lecteur de carte. Contrairement aux idées reçues, ce type d’incident n’implique pas forcément une négligence du commerçant.

Les erreurs de facturation en ligne constituent une troisième catégorie. Elles englobent les abonnements débités plusieurs fois, les paniers validés par erreur ou les bugs informatiques lors du processus de commande. Ces situations nécessitent souvent des démarches spécifiques auprès des plateformes e-commerce.

Statistiques et impact financier réel

Les chiffres officiels révèlent l’ampleur du phénomène. Les contrôles menés par la DGCCRF en 2024 sur plus de 15 000 établissements commerciaux ont révélé des anomalies dans plus de la moitié des cas, notamment concernant les discordances entre prix affichés et prix facturés.

Du côté des commerçants, les erreurs de caisse représentent entre 0,3% et 1,8% du chiffre d’affaires selon les secteurs. Les grandes surfaces alimentaires affichent le taux le plus bas grâce à leurs systèmes automatisés, alors que les commerces de proximité connaissent davantage d’irrégularités.

L’impact psychologique ne doit pas être sous-estimé. Les erreurs de paiement, même mineures, peuvent affecter la confiance des consommateurs et modifier temporairement leurs habitudes d’achat, les poussant parfois à privilégier les espèces ou à éviter certaines enseignes.

Vos droits légaux face aux erreurs de paiement en magasin ou en ligne

Le droit français vous protège efficacement dans ces situations. Comprendre le cadre légal vous aide à mieux défendre votre position lors de négociations.

Le cadre juridique de protection du consommateur

Le Code de la consommation français offre une protection solide aux acheteurs. L’article L112-1 impose aux commerçants un affichage clair et lisible des prix, incluant toutes les taxes. Cette obligation s’étend aux sites internet, aux catalogues et aux étiquettes en rayons.

En cas de divergence entre différents supports d’information tarifaire, la jurisprudence a établi le principe du « prix le plus favorable au consommateur ». Concrètement, si un produit coûte 15 euros en rayon mais apparaît à 18 euros en caisse, le consommateur peut légitimement exiger le prix le plus bas.

Cette règle connaît toutefois des limites. L’article 1169 du Code civil prévoit une exception pour les « erreurs manifestes ». Un écran plat vendu 39 euros au lieu de 390 euros constitue une erreur évidente que le commerçant peut refuser d’honorer. La frontière entre erreur classique et erreur manifeste dépend largement de l’appréciation des tribunaux.

Délais légaux et prescription

Les délais pour contester une erreur de paiement varient selon la nature de l’opération. Pour un paiement par carte bancaire autorisé mais erroné, la loi accorde 8 semaines à compter de la date du débit.

Cette période peut sembler courte, mais elle correspond au délai moyen nécessaire pour détecter l’anomalie sur un relevé bancaire.

Les paiements non autorisés bénéficient d’une protection étendue : 13 mois pour signaler la fraude à votre banque. Cette différence s’explique par la difficulté à repérer immédiatement certaines opérations frauduleuses, particulièrement quand elles concernent de petits montants.

| Type d’opération | Délai de contestation | Conditions |

|---|---|---|

| Paiement autorisé mais erroné | 8 semaines | À compter du débit |

| Paiement non autorisé (EEE) | 13 mois | À compter du débit |

| Paiement hors EEE | 70 jours | Peut être étendu à 120 jours contractuellement |

Comment détecter une erreur de caisse ou un paiement en double ?

Repérer rapidement une anomalie augmente considérablement vos chances d’obtenir satisfaction sans complications.

Vérification immédiate en magasin

Le premier réflexe consiste à examiner votre ticket de caisse avant de quitter l’établissement. Cette vérification, bien qu’évidente, évite de nombreuses complications ultérieures. Comparez systématiquement les prix affichés avec ceux facturés, particulièrement sur les articles en promotion.

Prêtez une attention particulière aux codes-barres défaillants. Un produit scanné plusieurs fois génère souvent un double débit invisible à l’œil nu. Les caissiers expérimentés détectent généralement ces incidents, mais certains peuvent passer inaperçus lors de périodes d’affluence.

Les caisses automatiques nécessitent une vigilance accrue. Leur interface ne permet pas toujours de visualiser clairement l’historique des articles scannés. En cas de doute, n’hésitez pas à solliciter l’agent de surveillance présent dans la zone libre-service.

Contrôle méthodique des relevés bancaires

L’examen régulier de vos comptes bancaires constitue votre seconde ligne de défense. Les applications mobiles facilitent cette surveillance, permettant de recevoir des notifications en temps réel pour chaque transaction. Activez ces alertes, particulièrement pour les montants supérieurs à un seuil que vous définissez.

Recherchez les doublons en filtrant vos opérations par montant et par date. Deux débits identiques à quelques minutes d’intervalle signalent généralement un problème technique. Attention toutefois aux pré-autorisations bancaires, courantes dans l’hôtellerie et la location de véhicules, qui peuvent créer de faux positifs.

Les libellés des opérations fournissent des indices précieux. Un même commerçant peut apparaître sous différentes dénominations selon son système de paiement. « CARREFOUR MARKET », « CRFR MKT » ou « PROMODES » peuvent désigner la même enseigne, compliquant la détection des erreurs.

Procédure détaillée pour obtenir un remboursement

Selon votre situation, différentes stratégies s’appliquent. Voici les protocoles qui fonctionnent dans la pratique.

Action immédiate : erreur détectée en magasin

Quand vous identifiez une erreur de caisse sur place, gardez votre calme et approchez-vous poliment du responsable. Présentez votre ticket et expliquez clairement la discordance constatée. Dans 80% des cas, cette démarche aboutit à une régularisation immédiate.

Si le personnel hésite, demandez à vérifier le prix en rayon ensemble. Cette vérification collaborative évite les malentendus et facilite la résolution du conflit. Photographiez discrètement l’étiquette-prix pour conserver une preuve visuelle, particulièrement utile si l’erreur concerne une promotion.

En cas de refus catégorique, demandez les coordonnées du responsable et les modalités de réclamation de l’enseigne. Ne quittez pas les lieux sans avoir obtenu au minimum un accusé de réception de votre réclamation orale. Cette traçabilité s’avère précieuse pour les démarches ultérieures.

Contestation d’un double paiement bancaire

La contestation d’un double prélèvement suit une procédure bancaire spécifique. Contactez immédiatement votre conseiller ou le service client de votre établissement. Plus vous réagissez rapidement, plus les chances de récupération rapide augmentent.

Préparez un dossier complet comprenant votre relevé bancaire, la facture ou le ticket d’achat, et tout échange avec le commerçant. Ces documents permettront au service réclamation de traiter votre demande efficacement.

Exigez un accusé de réception de votre contestation, incluant un numéro de dossier de suivi. La banque dispose légalement de 10 jours ouvrables pour vous donner une première réponse. Passé ce délai, relancez systématiquement votre demande par écrit.

Modèles pratiques et démarches concrètes

Ces modèles de lettres et formulaires vous éviteront de partir de zéro dans vos réclamations.

Lettre type de réclamation au commerçant

Objet : Demande de remboursement suite à une erreur de facturation

Madame, Monsieur,

Le [date], j’ai effectué un achat dans votre établissement [nom et adresse] pour un montant de [montant] euros. Après vérification de mon ticket de caisse n°[numéro], j’ai constaté une erreur sur [description précise de l’erreur].

Selon l’article L112-1 du Code de la consommation, le prix facturé doit correspondre au prix affiché. Je vous demande donc de bien vouloir procéder au remboursement de la différence, soit [montant] euros.

Vous trouverez en pièces jointes une copie du ticket de caisse ainsi qu’une photo de l’étiquette-prix concernée.

Dans l’attente de votre réponse rapide, je vous prie d’agréer mes salutations distinguées.

[Signature et coordonnées]

Procédure de contestation bancaire étape par étape

- Étape 1 : Rassemblez vos justificatifs (relevé bancaire, facture, preuves d’achat)

- Étape 2 : Contactez votre banque dans les 8 semaines (paiement autorisé) ou 13 mois (paiement non autorisé)

- Étape 3 : Remplissez le formulaire de contestation ou rédigez un courrier recommandé

- Étape 4 : Obtenez un numéro de dossier et conservez tous les échanges

- Étape 5 : Attendez la réponse bancaire (10 jours ouvrables maximum)

- Étape 6 : En cas de remboursement, vérifiez le crédit sur votre compte

- Étape 7 : En cas de refus, demandez une justification écrite détaillée

Cas spécifiques par secteur d’activité

Les différentes enseignes ont développé leurs propres politiques de réclamation. Connaître ces spécificités peut jouer en votre faveur.

Grande distribution et hypermarchés

Les grandes enseignes alimentaires disposent généralement de procédures rodées pour traiter les réclamations. Leur politique commerciale privilégie souvent la satisfaction client, même au détriment d’une analyse approfondie de chaque dossier. Cette approche pragmatique facilite les remboursements rapides.

Leclerc, par exemple, applique une politique de « ticket gagnant » : tout écart de prix en faveur du client donne droit à l’article gratuit. Cette démarche marketing transforme les erreurs en opportunités commerciales. Carrefour propose un remboursement automatique des différences de prix constatées dans les 48 heures.

Lidl fait exception avec une approche plus rigoureuse. L’enseigne allemande examine systématiquement chaque réclamation et demande des justificatifs précis. Cette rigueur s’explique par une culture d’entreprise privilégiant la rentabilité et le contrôle des coûts.

E-commerce et plateformes numériques

Les achats en ligne présentent des spécificités techniques importantes. Amazon automatise largement le traitement des réclamations via son algorithme de satisfaction client. La plateforme rembourse souvent sans investigation poussée, cette politique généreuse fidélisant la clientèle tout en réduisant les coûts de gestion.

Les marketplaces comme Cdiscount ou Fnac.com complexifient les réclamations. Elles font intervenir un tiers vendeur, créant une triangulation des responsabilités. Dans ce cas, contactez prioritairement la plateforme qui vous a encaissé, elle se chargera ensuite de la récupération auprès du vendeur tiers.

Que faire en cas de refus de remboursement ?

Un refus initial n’est pas définitif. Plusieurs recours restent possibles pour faire valoir vos droits malgré l’opposition de l’établissement.

Médiateur bancaire et associations de consommateurs

Le refus de remboursement de votre banque ne constitue pas une fin de non-recevoir définitive. Chaque établissement bancaire français dispose d’un médiateur indépendant, accessible gratuitement après épuisement des voies de recours internes. Ces médiateurs traitent annuellement plusieurs milliers de dossiers avec des taux de recommandation favorable aux consommateurs qui varient selon les établissements, généralement compris entre 55% et 70%.

Préparez soigneusement votre saisine du médiateur. Rassemblez chronologiquement tous vos échanges avec la banque, copies des courriers envoyés et réponses reçues. Le médiateur dispose de 90 jours pour rendre son avis, contraignant pour la banque mais pas pour vous.

Parallèlement, les associations de consommateurs offrent un accompagnement précieux. L’UFC-Que Choisir dispose d’antennes locales dans toute la France, proposant des consultations gratuites. Ces associations maîtrisent parfaitement les procédures et peuvent négocier directement avec les professionnels.

DGCCRF et contrôles administratifs

La Direction générale de la concurrence, de la consommation et de la répression des fraudes intervient en cas de pratiques commerciales problématiques. Un signalement individuel peut déclencher un contrôle généralisé chez un commerçant récalcitrant. Cette perspective dissuasive encourage souvent les professionnels à traiter les réclamations avec diligence.

Utilisez la plateforme SignalConso.gouv.fr pour effectuer vos signalements. Cette interface officielle transmet automatiquement votre réclamation à l’entreprise concernée tout en alimentant les bases de données de la DGCCRF. Plus de 300 000 signalements annuels permettent aux enquêteurs d’identifier les entreprises problématiques.

Prévention : éviter les erreurs de paiement

Quelques précautions simples permettent de réduire significativement ces désagréments et vous évitent des heures de réclamation.

Bonnes pratiques en magasin physique

L’adoption de réflexes simples réduit considérablement les risques d’erreur de caisse. Vérifiez systématiquement que les promotions annoncées sont bien appliquées avant de valider votre paiement. Les systèmes informatiques n’intègrent pas toujours instantanément les nouvelles offres commerciales.

Évitez les achats impulsifs lors des périodes de soldes ou de promotion intensive. Ces moments de forte affluence augmentent la probabilité d’erreurs de saisie. Si vous devez acheter pendant ces périodes, doublez la vigilance sur votre ticket de caisse.

Sécurisation des paiements en ligne

Utilisez exclusivement des connexions sécurisées (HTTPS) pour vos achats en ligne. Vérifiez l’authenticité du site marchand en consultant les avis clients et les certifications de sécurité. Les sites frauduleux reproduisent parfois parfaitement l’apparence d’enseignes connues.

Activez systématiquement la double authentification (3D Secure) pour vos cartes bancaires. Cette mesure de sécurité supplémentaire prévient les utilisations frauduleuses tout en créant une trace de validation pour vos achats légitimes.

FAQ : Réponses aux questions les plus fréquentes

Puis-je garder l’argent d’une erreur de caisse en ma faveur ?

Légalement, aucune obligation de restitution n’existe pour les erreurs mineures non manifestes. Toutefois, signaler spontanément une erreur importante relève de l’honnêteté commerciale et peut générer un geste commercial de reconnaissance.

Combien de temps ai-je pour réclamer après un achat ?

Pour les erreurs de prix, aucun délai spécifique n’est fixé, mais la prescription quinquennale s’applique. Pour les paiements par carte, respectez les 8 semaines (paiement autorisé) ou 13 mois (paiement non autorisé).

Mon employeur peut-il me faire payer mes erreurs de caisse ?

Non, le Code du travail interdit les sanctions pécuniaires. L’employeur peut prendre des mesures disciplinaires (avertissement, licenciement) mais ne peut retenir d’argent sur votre salaire pour compenser les erreurs.

Que faire si le commerçant refuse d’appliquer le prix affiché ?

Présentez votre ticket et prenez une photo de l’étiquette. En cas de refus persistant, contactez la DGCCRF via SignalConso.gouv.fr. La plupart des commerçants régularisent rapidement face à cette perspective de contrôle.

Comment prouver qu’un paiement a été débité deux fois ?

Votre relevé bancaire fait foi. Imprimez ou photographiez la page concernée en entourant les deux débits identiques. Ajoutez la facture ou le ticket d’achat pour prouver qu’un seul paiement était dû.